未来10年,中国奶业市场这样发展

本报记者 杨晓晶

“未来10年,我国奶类产量仍将保持增长势头,奶类消费量明显增长,奶制品进口继续增加,生鲜乳价格总体波动上行。”近日,农业农村部市场预警专家委员会在北京发布《中国农业展望报告(2023-2032)》(以下简称《报告》),农业农村部农产品市场分析预警团队奶制品首席分析师刘佳佳对《报告》中涉及奶业的内容进行了解析。

2022年规上企业加工增速放缓

《报告》首先回顾了2022年市场形势。2022年,全国奶类产量4025万吨,比上年增长6.5%。其中,牛奶产量3932万吨,增长6.8%,连续5年保持增长,延续了2020年以来高速增长态势。奶制品加工量持续增加,规模以上奶制品制造企业产量3118万吨,加工增速有所放缓。

“去年,我国奶制品消费整体疲软,奶类消费量5867万吨,比上年减少1.7%。奶类人均消费量比上年减少0.7千克,但仍为历史次高水平。”《报告》指出,消费结构的不断转型升级,促使居民消费逐步由“喝奶”向“吃奶”转变。

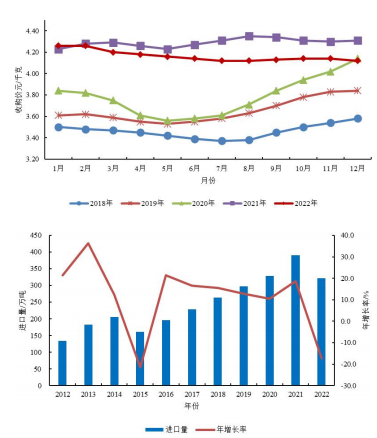

另外,2022年,我国奶制品进口量大幅减少,折合生鲜乳1855万吨,比上年减少17.3%;进口额132.65亿美元,比上年减少0.7%。“进口降幅较大的主要原因是国际奶制品价格同比大幅上涨、国内奶源供应充足以及消费需求下降。奶源自给率提升至68.5%,扭转了连续6年的下滑势头。”刘佳佳指出,去年生鲜乳收购价高位下跌,主产省全年平均生鲜乳收购价4.16元/千克,比上年历史高点下跌3.0%,但较2020年上涨9.8%;鲜奶和奶粉零售价上涨,全国监测城市鲜奶平均零售价11.26元/千克,比上年上涨1.6%;全国监测城市奶粉平均零售价247.32元/千克,比上年上涨5.5%。

奶业竞争力提升行动将深入推进

《报告》预计,2023年全国奶类产量4227万吨,比上年增长5.0%;2032年产量5602万吨,年均增速4.0%;奶源自给率达71%以上。未来10年,我国奶类产量保持增长势头,奶源自给率持续提升。“展望未来,奶业竞争力提升行动将深入推进,奶业全面振兴和重要农产品保供机制将进一步完善,北方奶源基地建设进一步加强,南方奶业发展模式逐步形成并推广。优质奶源基地建设成效将进一步显现,奶牛规模化养殖水平和生产技术效率稳步提高,进一步夯实了国内奶类产量增长基础。”据刘佳佳分析。

同时,奶制品消费增长显著,人均消费量大幅提高。预计2023年全国奶类消费量6098万吨,比上年增长3.9%;2032年消费量7902万吨,年均增速3.3%;奶类人均消费量55.9千克,比当前增长37.7%,提升至目前世界平均水平的一半左右。《报告》指出,展望期内,中国虽然进入人口负增长的常态化时期,新生儿的减少给婴幼儿配方奶粉、学生奶市场消费带来压力,但经过新冠疫情时期的健康认知转变和多年的奶类消费科普教育,全民饮奶意识明显提高,奶制品消费群体将不断扩大。

《报告》显示,奶制品进口将继续增加,增速将由高速逐步转为中低速。预计2023年国内奶制品进口折合生鲜乳1886万吨,比上年增长1.7%;进口2320万吨,年均增速1.6%。《报告》分析,展望期内,国内外奶业竞争力差距不断缩小,国内生鲜乳供给缺口依然存在,不同消费群体多样化、品牌化以及跨文化的消费需求旺盛,奶制品进口将保持增长。其中,展望前期,随着国际市场价格逐渐回落,液态奶进口将有所反弹,原料奶粉进口受国内产量和库存增加影响有所下降,乳清进口随生猪产能变化波动上升,奶油、奶酪进口小幅增长;展望后期,在奶源自给率不断提升的背景下,国内产能持续增加,消费增速低于产量增速,出口基数小且变动幅度不大,奶制品进口增速将不断放缓。

生鲜乳价格短期维持高位,中长期呈波动上行走势。“预计2023年国内生鲜乳收购价高位下行中迎来向上拐点。”《报告》阐明,展望前期,粮饲结构调整缓慢,国内饲料粮供给不足状况难以明显改变,进口苜蓿、玉米、豆粕等饲料原料成本高位支撑生鲜乳价格,供需缺口短期变化带动生鲜乳价格波动运行;展望后期,随着国民经济发展,城市化进程趋于稳定,城乡居民消费水平稳步提高,受土地、水等资源禀赋限制,国内供需缺口长期存在,加上环境保护等生产投入成本增加,刚性支撑生鲜乳价格上行。

“未来10年,中国奶类及奶制品市场也存在诸多不确定因素。”《报告》显示,自主育种能力与疫病防治能力等奶牛养殖技术因素,极端高低温、干旱、洪涝等气象灾害因素,进出口国贸易政策变动、地区性冲突升级等国际贸易环境因素,均有可能对奶类及奶制品的生产、流通、消费产生影响,产业链供应链安全稳定面临风险和挑战。