新消费品类赛道种子选手是新茶饮与咖啡

本报记者 王小萱

中国连锁经营协会与华兴资本新近联合发布《2021年中国连锁餐饮行业报告》(以下简称《报告》)。《报告》提出,近年来,随着供给端和需求端的变化,餐饮细分赛道迎来新的发展机会,新茶饮、咖啡等备受资本市场关注。

新茶饮前景看好

细分市场各具特色

新茶饮也称现制茶饮,是指采用优质茶叶、鲜奶、新鲜水果等天然、高品质的食材,通过多样化的茶底和配料组合而成的中式现制茶饮品,因为继承和发展了中国的茶饮文化,符合中国消费者口味偏好,紧紧抓住了消费者尤其是Z世代消费者的需求,近年来发展迅猛。

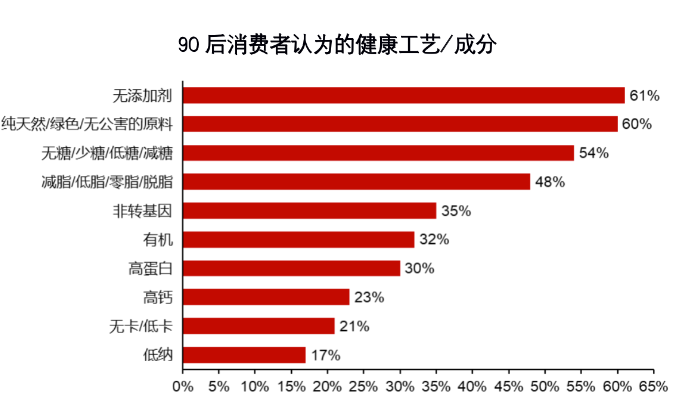

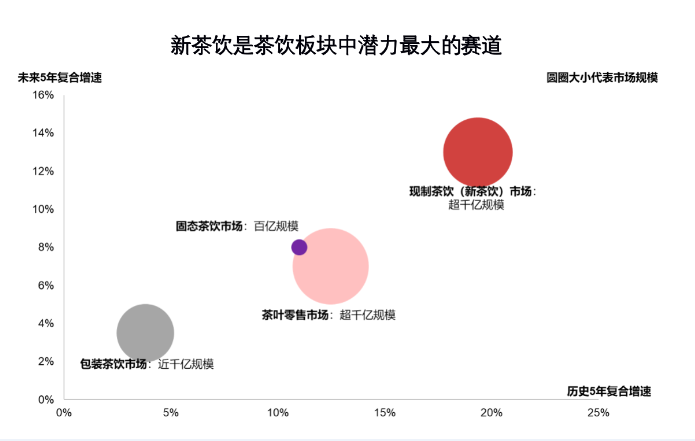

茶饮在一定程度上代表了中国文化。从产品形态的发展历史看,茶饮经过了茶叶、包装茶饮、固态茶饮、现制茶饮的迭代。近年来,新茶饮正成为符合新人群的新消费品类,是增速最高、潜力最大的茶饮子赛道。数据显示,目前新茶饮市场规模超千亿元,无论是历史增长还是未来增速都非常可观。根据用户调研,新茶饮行业消费者在口味上具备一定惯性和忠诚度,随着收入水平的提升,用户可以接受更贵的新茶饮;从消费者心智看,高端茶饮品牌可以更多为消费者提供聚会、社交等社会价值,中端茶饮品牌更多为消费者提供产品本身升级的功能价值。《2020新式茶饮白皮书》介绍,新茶饮消费者中,90后与00后消费者合计占比为55%,女性消费者占总体的70%,90后女性消费者占30%以上。而与Z时代对健康的偏好相一致,消费者较为认可新茶饮的几个要素包括无添加剂、纯天然的原料和无糖(少糖)等,可以认为新茶饮击中了消费者对健康升级的需求。

《报告》认为,在咖啡因类饮料中,中国消费者更接受茶这个品类,目前绝大多数咖啡因的摄入还是来自茶饮。与美国和日本相比,中国的人均咖啡因摄入量仍有两倍提升空间,意味着茶、特别是新茶饮作为主流的咖啡因类饮料,具有较大的成长空间。而目前,新茶饮市场众多的品牌已经开始有明显区分,高端、中端、大众市场均有发展较快的玩家,各类市场显著呈现不同特征。

具体来看,高端市场中,优质企业引领产品创新和品牌建设,在产品中会使用相对优质的原料并保持产品设计的创新,同时在品牌打造和用户沟通上给予消费者更优的体验。喜茶、奈雪的茶开创了高品质、强创新、强社交属性与品牌力的新高端茶饮品类,正不断蚕食其他玩家市场份额,2019年市占率分别达22%、14%,同比增速分别达167%和100%。其他知名玩家由于商标、产品创新乏力等原因,2019年起开始关店,市场份额大幅下滑,同时消费者也在不断向新兴品牌流动。

中端市场新兴玩家不断涌现。品牌的增长驱动力一是对传统大众市场的替代,二是对高端市场产品的平替,即用类似高端茶饮的产品为消费者带来优质的产品体验。Coco和一点点是中端市场的传统玩家,市场份额较高且发展比较平稳,2019年市占率分别为14%、9%。近年来,古茗、书亦、茶颜悦色等中端新兴品牌不断涌现,快速提升自己的市场份额。古茗主要在沿海三四线城市销售优质奶茶、水果茶,取得快速增长;书亦从成都起步,以烧仙草作为主打产品;茶颜悦色则走中国风路线,集中区域密集开店并在产品上有诸多创意。

大众市场中,头部玩家如蜜雪冰城份额稳定,未见有竞争力的新兴品牌,同时大部分玩家的管理能力较差,距中高端品牌有一定差距,大多属于上个茶饮时代的品牌,管理团队创新能力不足,需要对自身进行产品、品牌升级。

总体来看,各类品牌在不同原材料上的供应链管控能力有所差异。随着新兴品牌的迅速发展,以及部分新兴品牌开始对爆款品类的产地产能进行买断和整合,未来新兴品牌的供应链能力也将随着其前端销量的增长不断提升。

此外,《报告》还提到,近年来国内的新茶饮品牌也开始拓展海外市场并在海外市场占据着越来越多的市场份额。新茶饮品牌对海外市场的扩张,源于其对全球化发展和文化输出的战略布局,更担负着推动茶饮文化走向世界的使命。但是,由于我国服务业、餐饮业以及饮料品牌海外拓展的成功案例和经验都十分匮乏,新茶饮品牌面临着拓展经验、本地化策略、组织建设、文化融合、供应链建设等多方面的问题。

咖啡行业持续增长

精品、现制受资本青睐

《报告》显示,中国咖啡行业整体高速增长,2018年市场规模达569亿元,未来几年预计仍有超25%的复合增速,并在2023年突破1806亿元。

咖啡是含有咖啡因的提神饮品,原本是西方文化的象征之一。随着中西方文化和消费习惯的融合,从相对发达的城市起步,咖啡受到了越来越多中国消费者的喜爱。与发达国家相比,中国咖啡行业仍处于发展初期,大陆人均咖啡年消耗量仅6.2杯,远低于发达国家和地区每年几百杯的水平;从现制咖啡的角度看也是如此,虽然一二线城市的咖啡消费水平更高,但是总体来说与较发达国家和地区仍有数量级的差距。从日本的咖啡行业发展历史中可以看出,咖啡消费量的提升主要依靠其消费者可支配收入提升,因此,随着我国人均可支配收入的不断增长,预计未来咖啡行业也可以取得持续增长。有调研机构预测,至2023年,中国人均咖啡消费杯数将提升到每年11杯,但该假设的实现取决于宏观经济的不断增长以及咖啡门店的不断增加,实际是否能够达到该水平尚存不确定性。

在咖啡的各子赛道中,现制咖啡由于切中了消费者对新鲜的追求而增速最快。在2018年390亿元市场规模的基础上,预计未来几年复合增速可达30%以上,预计2023年市场规模可以达到1579亿元。

产品生命周期长、标准化是咖啡行业的典型特征,这也导致咖啡的差异性本身不大;又由于咖啡本身味道较重,导致咖啡品类较难创新。举例来说,20世纪70年代星巴克创立时就销售美式和拿铁,而到目前,星巴克乃至其他各类型咖啡品牌的主力产品基本仍集中在这两种口味。与此相比,茶本身味道清淡,较容易进行产品的拼配创新,新茶饮赛道就更容易做出差异化。

与传统速溶咖啡市场增长缓慢相比,中国“精品速溶”和现制咖啡的融资热度不断提升。1989年,雀巢集团在中国推出了速溶咖啡,这被认为是中国现代咖啡市场的开端。长期以来,速溶咖啡在国内咖啡市场中占比超过七成。但随着消费者对新鲜的追求,传统速溶咖啡的增长遇到瓶颈,升级版的速溶咖啡、现制咖啡等开始不断发展,传统速溶咖啡市场的增长逐步趋缓。例如,近年来,市场上涌现出一批胶囊咖啡、滤挂咖啡等“精品速溶”咖啡品牌,靠着“精品”和便携小包装杀入市场,在线上消费规模呈爆发式增长,并受到了资本市场的追捧。三顿半和永璞咖啡线上表现突出,隅田川、Tastelab小T咖啡、柯林等以便携为主的品牌也取得了不同程度的增长并获得融资。除了线上的精品速溶咖啡,近两年现制咖啡赛道融资热度也较高,比如主打高性价比的中国本土精品咖啡品牌MANNER、加拿大国民咖啡品牌Tim Hortons、主打创意咖啡饮品和线下空间体验的精品咖啡品牌M Stand和精品咖啡品牌“代数学家”等都受到了资本的追捧并完成了多轮融资。

茶和咖啡在各国的发展历史

对于茶和咖啡未来在中国会如何发展的问题,《报告》通过对各地区茶、咖啡发展的历史进行研究后认为,特殊历史事件是茶/咖啡消费在一个地区的敲门砖,之后的发展需要优质的品牌以及产品创新驱动;咖啡和茶的生命周期都很长,已经有几百年的历史,品类预计会被消费者长期接受;中国目前同时拥有优秀的茶饮和咖啡公司,预计两个市场将共同继续增长。

美国咖啡行业在特殊历史事件后占据主导位置,后被发扬光大

1773年前,茶和咖啡都被美国消费者接受:这个阶段是英国内战时期,咖啡被医生以药品形式引入治疗酗酒;中国茶叶由于路途遥远及重税,成为皇族使用品;咖啡和茶的饮用习惯均被英国人带至美国,咖啡和茶均被视为可以消费的产品。

1773—1971年,茶文化基本被消灭,咖啡崛起:1773年,美国内战,美国将英国东印度公司运来的一整船茶叶倾入波士顿湾,以反抗《茶税法》,史称“波士顿倾茶事件”,这代表了美国人的抗争精神,之后美国茶文化基本被消灭;1938年,雀巢联合巴西政府制成速溶咖啡,使得咖啡进入寻常百姓家;二战期间,咖啡也成为美军必备供应品。上述历史事件后,咖啡在美国社会站稳了主导品类的位置。

1971年至今,现制咖啡逐步成为主流:1971年,星巴克诞生,公司将欧洲精品咖啡文化进一步引入美国,同时迅速开店,引领了美国现制咖啡的文化。在美国,当前咖啡市场中现制咖啡占比超90%,是绝对的领先品类。

日本茶与咖啡共同发展,优秀企业是重要的驱动因素

公元815年,茶在唐朝由佛教引入日本,开始被贵族作为中药,后作为饮品,以茶道的形式传播;18世纪,在日本居住的荷兰人带来了咖啡,由于当时荷兰人象征着“理性人”,因此明治维新后咖啡开始在日本传播。二战后,战时使用咖啡提神治水肿的习惯被保留,日本出现了第一批“咖啡世代”。在这个基础上,1959—1971年,灌装咖啡在日本出现,辅以1962年自动售货机被引入日本,日本咖啡产业迅速崛起。直至今日,灌装咖啡在日本消费者的咖啡消费中仍占比超40%,是领先现制、速溶的咖啡品类。

1971—2019年,咖啡第三空间与灌装茶饮同时期出现:1971年,日本第三空间理念与美国同时兴起,源于Doutor创始人在巴黎感受了咖啡文化并将其带回日本;1981年,伊藤园推出第一个灌装乌龙茶,茶行业也大力做灌装零售。

2019年至今,中国现制茶饮开始席卷日本,推动了整个茶饮市场发展。

中国台湾地区,产品和品牌在不同阶段推动了茶和咖啡行业的发展

在中国台湾地区,1796年,清朝嘉庆年间,柯朝氏从福建将武夷山茶种引入台湾北部,岛内开始消费茶叶;1930—1940年,部分欧洲人将咖啡带入台湾,但民众没有形成咖啡消费文化。

1949—1987年前,战后茶种植恢复,咖啡开始起步:二战期间,茶种植停止;国民政府后恢复了茶叶种植,台湾茶消费没有断档;二战后,国民政府将咖啡文化带入台湾岛,民众逐步开始消费咖啡。

1987—1997年,奶茶出现使得饮茶量提升:1987年,台中茶馆将茶、奶、粉圆结合创造出奶茶,带来茶销量快速增长。1997年至今,奶茶没有进步,星巴克进驻促使咖啡市场增长:1997年,星巴克进驻,咖啡销量开始提升;由于没有创新,茶饮的消费量增长较慢。